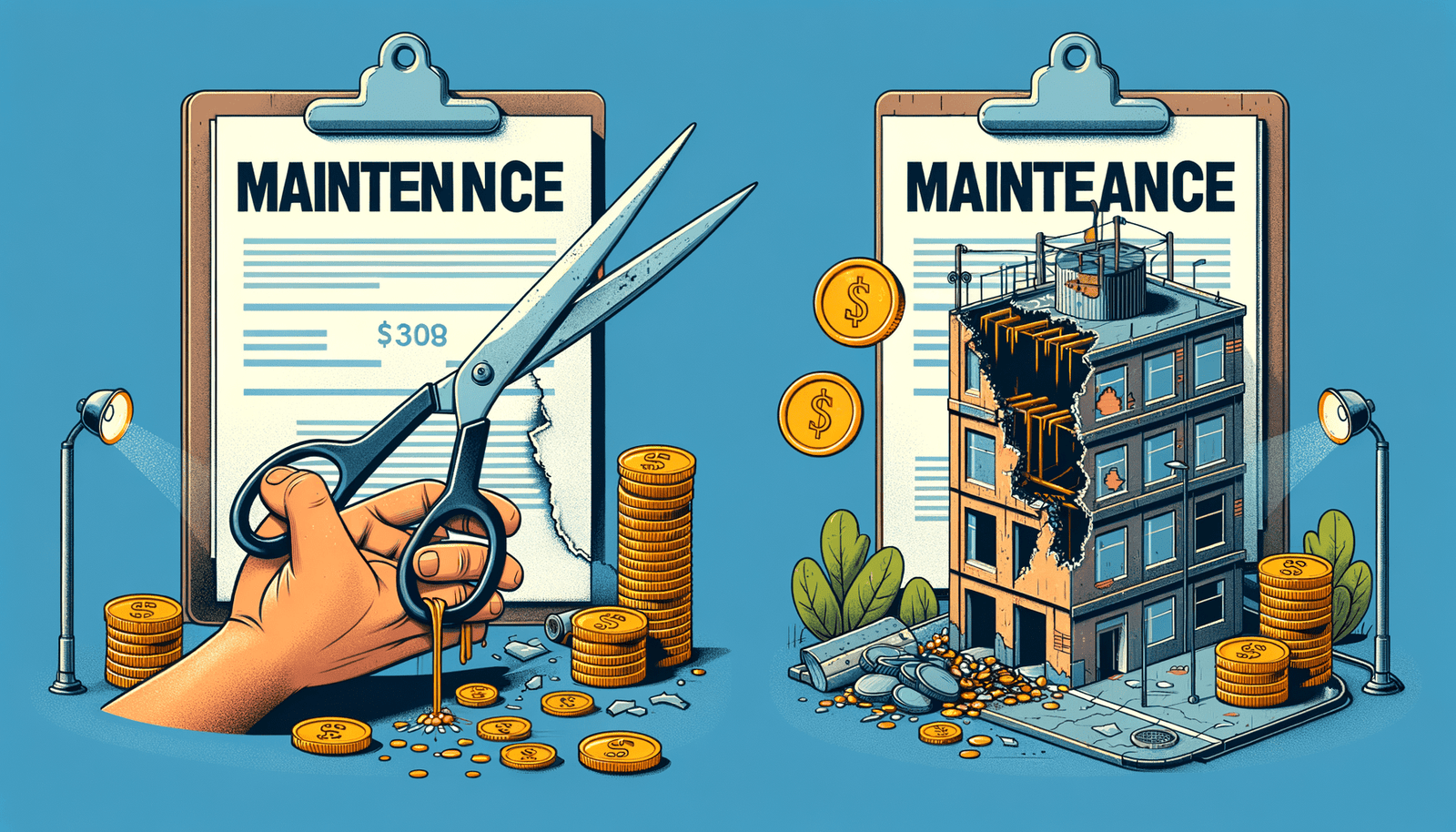

En contextos económicos inciertos, la reducción de costos suele convertirse en una prioridad para las organizaciones industriales. Presiones inflacionarias, fluctuaciones en la demanda, incrementos en costos energéticos o restricciones de liquidez llevan con frecuencia a las empresas a revisar sus presupuestos con el objetivo de preservar la rentabilidad. En este ejercicio, el mantenimiento industrial suele figurar entre las primeras partidas sujetas a recortes, bajo la premisa de que su impacto es diferible o postergable.

Sin embargo, esta decisión, aparentemente lógica desde una visión financiera de corto plazo, suele generar consecuencias que superan ampliamente los ahorros obtenidos. En la práctica, recortar el presupuesto de mantenimiento no elimina el gasto, sino que lo desplaza en el tiempo y lo incrementa, afectando de manera directa la continuidad operativa, la productividad y la rentabilidad del negocio.

El mantenimiento como gasto “ajustable”: un error recurrente

Uno de los principales problemas en la gestión financiera del mantenimiento es su percepción como un gasto ajustable. A diferencia de insumos directos o costos laborales, el mantenimiento parece ofrecer flexibilidad: se pueden posponer servicios, reducir frecuencias de intervención o limitar acciones preventivas sin que el impacto sea inmediato.

No obstante, los activos industriales no se detienen ante decisiones presupuestales. El desgaste, la acumulación de suciedad, la fatiga de materiales y la obsolescencia continúan su curso independientemente de la contención de gastos. Cuando el mantenimiento se reduce, las fallas no desaparecen; simplemente se vuelven menos predecibles y más costosas.

Este enfoque reactivo transforma al mantenimiento en una fuente de riesgos financieros, en lugar de una herramienta de control.

Costos ocultos: el verdadero impacto financiero

El principal argumento en contra de los recortes presupuestales en mantenimiento es la existencia de costos ocultos que rara vez se contabilizan de manera integral. Un paro no programado, por ejemplo, no solo implica el costo directo de la reparación, sino también:

- Pérdida de producción y ventas no realizadas.

- Penalizaciones contractuales por incumplimiento en tiempos de entrega.

- Costos adicionales por horas extra o trabajo de emergencia.

- Deterioro acelerado de otros componentes del sistema.

- Afectaciones a la calidad del producto o servicio.

Desde una perspectiva financiera, estos costos superan con creces el ahorro obtenido al recortar programas preventivos o servicios especializados. Sin embargo, al no aparecer concentrados en una sola partida presupuestal, suelen diluirse y pasar desapercibidos en los análisis tradicionales.

Paros no programados: el enemigo silencioso de la rentabilidad

Los paros no programados representan uno de los impactos más severos de una política de mantenimiento restrictiva. En sectores industriales críticos, como el ferroviario, un solo evento puede generar efectos en cadena que afectan múltiples procesos y clientes.

Desde el punto de vista financiero, los paros no programados introducen una alta variabilidad en los costos operativos, dificultando la planeación y afectando la estabilidad del flujo de efectivo. A diferencia del mantenimiento preventivo, cuyos costos son previsibles y controlables, las fallas inesperadas obligan a tomar decisiones bajo presión, generalmente más costosas y menos eficientes.

La experiencia demuestra que la frecuencia y duración de los paros aumentan de manera significativa cuando los programas de mantenimiento y limpieza industrial se debilitan. En este escenario, el supuesto ahorro inicial se convierte rápidamente en una carga financiera recurrente.

Limpieza industrial y deterioro acelerado de activos

Dentro del presupuesto de mantenimiento, la limpieza industrial es una de las áreas más afectadas por los recortes. Su eliminación o reducción suele justificarse bajo el argumento de que no impacta directamente la operación. Esta percepción ignora la relación directa entre limpieza, desgaste y fallas operativas.

La acumulación de residuos, polvo o contaminantes acelera el deterioro de componentes mecánicos y eléctricos, interfiere con sensores y sistemas de control, y eleva el riesgo de fallas críticas. Desde una perspectiva financiera, esto se traduce en una reducción de la vida útil de los activos y en mayores inversiones de capital no planificadas.

Sustituir un equipo antes de tiempo representa un costo significativamente mayor que mantenerlo en condiciones óptimas mediante programas adecuados de limpieza y mantenimiento preventivo.

Riesgos operativos y su impacto financiero

La reducción del presupuesto de mantenimiento también incrementa la exposición a riesgos operativos y de seguridad. Equipos en mal estado, instalaciones sucias o procesos sin control elevan la probabilidad de accidentes laborales, incidentes ambientales y fallas de infraestructura.

Estos eventos no solo tienen consecuencias humanas, sino también financieras: gastos médicos, indemnizaciones, sanciones regulatorias, primas de seguros más altas y daños reputacionales. En sectores regulados, como el ferroviario, el impacto puede incluir la suspensión de operaciones o la pérdida de permisos.

Desde la óptica financiera, el mantenimiento actúa como un mecanismo de mitigación de riesgos. Reducirlo equivale a aceptar una mayor probabilidad de pérdidas extraordinarias.

El efecto en la productividad y la moral del personal

Un aspecto menos visible, pero igualmente relevante, es el impacto del recorte en mantenimiento sobre la productividad del personal. Operar con equipos en mal estado, entornos sucios o procesos inestables genera frustración, retrabajo y desgaste humano.

Esta situación incrementa la rotación de personal, eleva los costos de capacitación y reduce la eficiencia operativa. Desde la administración y las finanzas, estos efectos suelen clasificarse como costos indirectos, pero su impacto acumulado puede ser significativo.

Una operación que funciona de manera estable y segura no solo es más productiva, sino también más atractiva para el talento especializado.

El mantenimiento como inversión con retorno

Contrario a la percepción tradicional, el mantenimiento bien gestionado genera un retorno claro sobre la inversión. La reducción de fallas, la extensión de la vida útil de los activos, la disminución de paros no programados y la mejora en la productividad permiten recuperar, y superar, el costo de los programas preventivos.

Desde el área financiera, este retorno puede medirse mediante indicadores como:

- Reducción del costo total de mantenimiento por unidad producida.

- Disminución de la variabilidad en los costos operativos.

- Incremento en la disponibilidad de los activos.

- Menor inversión de capital no planificada.

Cuando estos indicadores se integran al análisis financiero, el mantenimiento deja de ser visto como un gasto discrecional y se reconoce como una inversión estratégica.

Proveedores especializados y control presupuestal

La participación de proveedores especializados en mantenimiento y limpieza industrial puede contribuir significativamente al control de costos. A diferencia de las intervenciones de emergencia, los servicios planificados permiten establecer presupuestos claros, cronogramas definidos y estándares de calidad.

Desde la administración y las finanzas, esta previsibilidad es clave para una gestión eficiente. Además, los proveedores especializados aportan conocimiento técnico que reduce la probabilidad de errores y retrabajos, fortaleciendo la rentabilidad del servicio.

El valor no está únicamente en el precio del servicio, sino en la estabilidad operativa que se logra.

Recortar el presupuesto de mantenimiento puede parecer una solución rápida ante presiones financieras, pero en la mayoría de los casos resulta una decisión contraproducente. Los ahorros inmediatos se ven superados por costos ocultos, paros no programados, deterioro de activos y riesgos operativos que afectan directamente la rentabilidad y la competitividad de la empresa.

Desde una visión financiera integral, el mantenimiento no debe evaluarse únicamente por su costo directo, sino por su impacto en la continuidad operativa y en la protección del negocio. Invertir en mantenimiento es, en esencia, invertir en estabilidad, previsibilidad y control.

Las organizaciones que comprenden esta lógica no solo evitan gastos innecesarios, sino que construyen operaciones más sólidas y resilientes. Porque, al final, recortar el presupuesto de mantenimiento casi siempre termina saliendo más caro.

Únete a nuestra comunidad

Recibe actualizaciones exclusivas y contenido seleccionado directamente por nuestro equipo. Mantente al día con lo último de nuestra plataforma.